事件:公司21H1实现营业收入90.46亿元,同比增长14.45%,实现归母净利3.02亿元,同比增长129.25%,业绩符合预期。

要点

必威中文体育官网 业务:铜箔持续放量,锂电池客户拓展获较大突破

21H1铜箔业务营业收入3.02亿元,同比增长166.51%,净利润0.39亿元,同比增长968.49%。公司21年6月新增的7500吨产能已达产,现有铜箔产能总计1.5万吨,远期规划在四川宜宾新建5万吨产能,预计21-23年公司铜箔出货量将达1.1/1.7/2.8万吨。目前公司4.5μm单卷长度可达2万米,具备批量供货能力,4.0μm超薄铜箔已研发成功,预计未来铜箔业务的持续放量将带来业绩的大幅增长。

21H1锂电池业务营业收入3.32亿元,同比增长239.78%,净利润-1.73亿元。1-7月共计中标/签约千万元以上合同订单为11.72亿元。公司在轻出行市场与小牛电动、纳恩博、雅迪、博力威等达成战略合作,并将继续深化;公司在电动工具市场重点客户拓展取得较大突破,已经实现铁锚的批量供货,且正在开发其他一线品牌的电动工具客户。

线缆业务:上半年订单饱满,行业加速整合利好龙头

公司智能缆网业务实现营业收入78.56亿元,同比增长9.09%,净利润3.13亿元,同比下降17.52%。公司智能缆网业务订单饱满,上半年中标/签约千万元以上合同订单为66.57亿元,同比增长159.24%;2021年7月智能缆网业务中标/签约千万元以上合同订单合计为人民币15.74亿元。近几年国家提高线缆市场准入门槛,对行业的监督管理不断趋于严格、细化,叠加疫情因素部分企业出清,线缆行业正在加速整合、有序性提升,公司作为行业龙头将有望从中受益。

投资建议与盈利预测

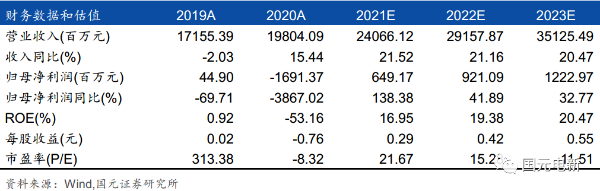

预计2021-2023年公司总营业收入分别为240.66/291.58/351.25亿元,归母净利分别为6.49/9.21/12.23亿元,对应EPS为0.29/0.42/0.55元,对应PE为21.7/15.2/11.5X,维持“买入”评级。

风险提示

公司担保金额占净资产比例较高、公司股权质押比例较高、锂电池业务短期存在盈利压力、线缆业务增速不及预期。

附表:盈利预测

证券研究报告:《国元证券公司研究-betway评测 (600869.SH)21年中报点评:必威中文体育官网 业务大幅增长,业绩符合预期》

对外发布时间:2021年08月13日

研究报告评级:维持“买入”

报告发布机构:国元证券研究中心